Επιμέλεια: Κώστας Γρηγοριάδης.

Το ασφαλιστικό-λαιμητόμος που προωθείται από την κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ, εκτός των άλλων μέτρων που ενταφιάζουν δικαιώματα και κατακτήσεις χρόνων, περικόπτει και το αγγελιόσημο.

Το αγγελιόσημο, είναι ο κύριος πόρος για τους δημοσιογράφους και το κύριο έσοδο για την ιατροφαρμακευτική τους περίθαλψη αλλά και για την κύρια συνταξιοδότησή τους.

Οι… εφευρέτες αρμόδιοι για την περικοπή του αγγελιόσημου και μεγάλοι χορηγοί των εκδοτικών συμφερόντων Γ. Κατρούγκαλος–Α. Πετρόπουλος, αποφάσισαν καθ’ υπόδειξη των δανειστών, να βάλουν ταφόπλακα σε 18.500 ασφαλισμένους.

Ο Εργατικός Αγώνας, παραθέτει δυο κατατοπιστικά κείμενα για να γνωρίσουν οι αναγνώστες του τι είναι το αγγελιόσημο:

Τι είναι το αγγελιόσημο, ποιοι θα επιβαρυνθούν από την κατάργησή του

Ερωτήσεις και απαντήσεις αναφορικά για το Αγγελιόσημο και το ΕΤΑΠ – ΜΜΕ βασισμένες στη γνωμοδότηση που εστάλη στις συνδικαλιστικές ενώσεις (Το κείμενο είναι μεγάλο αλλά διαφωτιστικότατο). Και επειδή, όπως μάθαμε η Ντέλια Βελκουλέσκου, ήταν πολλάκις απόλυτα αρνητική στη διατήρηση του αγγελιόσημου ως “φόρος ασφάλισης” στον ΕΦΚΑ, καλό είναι να ενημερωθούμε για αυτή την εργοδοτική εισφορά.Για την ασφάλιση των εργαζομένων στα ΜΜΕ οι εργοδότες στον Τύπο δεν πληρώνουν τίποτε, οι δε της τηλεόρασης πληρώνουν ένα μικρό ποσοστό.

Ερωτήσεις και απαντήσεις αναφορικά για το Αγγελιόσημο και το ΕΤΑΠ – ΜΜΕ βασισμένες στη γνωμοδότηση που εστάλη στις συνδικαλιστικές ενώσεις (Το κείμενο είναι μεγάλο αλλά διαφωτιστικότατο). Και επειδή, όπως μάθαμε η Ντέλια Βελκουλέσκου, ήταν πολλάκις απόλυτα αρνητική στη διατήρηση του αγγελιόσημου ως “φόρος ασφάλισης” στον ΕΦΚΑ, καλό είναι να ενημερωθούμε για αυτή την εργοδοτική εισφορά.Για την ασφάλιση των εργαζομένων στα ΜΜΕ οι εργοδότες στον Τύπο δεν πληρώνουν τίποτε, οι δε της τηλεόρασης πληρώνουν ένα μικρό ποσοστό.

1) Τι είναι το Αγγελιόσημο; Απάντηση: Το αγγελιόσημο αποτελεί επιβάρυνση, η οποία επιβάλλεται επί του τιμήματος των διαφημίσεων που καταχωρούνται στον Τύπο ή μεταδίδονται από τη ραδιοτηλεόραση. Στην πραγματικότητα, πρόκειται για ένα πλέγμα επιβαρύνσεων με παρεμφερή λειτουργία, αλλά διαφορετική νομική βάση και ύψος. Συγκεκριμένα, διακρίνονται λογιστικά, το αγγελιόσημο ημερήσιων εφημερίδων Αθηνών (σε ποσοστό 20% επί του τιμήματος της διαφήμισης) και Θεσσαλονίκης (σε ποσοστό 16%), το αγγελιόσημο περιοδικού Τύπου (σε ποσοστό 20%), το αγγελιόσημο τηλεοπτικών σταθμών και το αγγελιόσημο ραδιοφωνικών σταθμών (αμφότερα, σε ποσοστό 21,5%). Το αγγελιόσημο υπολογίζεται επί του τιμολογίου της καταχωρούμενης ή μεταδιδόμενης διαφήμισης και αποδίδεται, με ευθύνη του οικείου μέσου, έντυπου ή ραδιοτηλεοπτικού, το μεν αγγελιόσημο του περιοδικού Τύπου και ραδιοτηλεόρασης στο ΤΣΠΕΑΘ, και ήδη ΕΤΑΠ-ΜΜΕ, το δε αγγελιόσημο του ημερήσιου Τύπου στον ΕΔΟΕΑΠ.

Η διαδικασία καταβολής και απόδοσης του αγγελιοσήμου ρυθμίζεται από το άρθρο 12 του ν. 2328/1995, όπως αντικαταστάθηκε με το άρθρο 33 παρ. 1 του ν. 2429/1996. Εν συνεχεία, το προϊόν του αγγελιοσήμου κατανέμεται στους δικαιούχους φορείς κατά το αναλογούν στον καθένα ποσοστό, σύμφωνα με το άρθρο 14 του ν. 1989/1991. Κατά το συντριπτικά μεγαλύτερο μέρος του, το αγγελιόσημο διατίθεται στους φορείς ασφάλισης των εργαζομένων στον Τύπο και τα ΜΜΕ, και κατά τούτο πρόκειται για ασφαλιστικό πόρο. Ένα μικρό ποσοστό διατίθεται, για λόγους που έχουν να κάνουν με την ιστορική προέλευση του πόρου, όπως εκτίθεται παρακάτω (υπό γ’), στις οικείες επαγγελματικές ενώσεις. Μολονότι αποτελεί αναμφίβολα ασφαλιστικό πόρο, το αγγελιόσημο δεν εντάσσεται σε καμία από τις γνωστές κατηγορίες πόρων του ασφαλιστικού συστήματος. Αυτό εξηγεί και τη δυσχέρεια να καθιερωθεί ένας νομικός χαρακτηρισμός που να αποδίδει επακριβώς τη νομική φύση του αγγελιοσήμου.

2) Πώς προέκυψε το Αγγελιόσημο;

Απάντηση: Το αγγελιόσημο θεσπίστηκε για πρώτη φορά σε έκτακτες συνθήκες, κατά τη διάρκεια της κατοχής, με το ν.δ. 465/1941, ως πόρος των Λογαριασμών Ανεργίας των Ταμείων Συντάξεων Προσωπικού Εφημερίδων Αθηνών και Θεσσαλονίκης. Σκοπός της θέσπισής του ήταν να αντιμετωπιστεί η εκρηκτική αύξηση της ανεργίας στον κλάδο, λόγω της διακοπής κυκλοφορίας πολλών εντύπων. Το αρχικό εκείνο αγγελιόσημο ήταν μια χαμηλού ύψους επιβάρυνση (σε ποσοστό 5%) επί του τιμήματος των διαφημίσεων σε ημερήσιες εφημερίδες. Υπό τη σύγχρονη μορφή του, το αγγελιόσημο θεσπίστηκε δυόμιση δεκαετίες αργότερα, το 1967, επίσης σε έκτακτες συνθήκες, από την απριλιανή δικτατορία. Με τον α.ν. 248/1967 το αγγελιόσημο ανήλθε σε ποσοστό 20% για τις ημερήσιες εφημερίδες Αθηνών (και 16% για εκείνες της Θεσσαλονίκης), ενώ επίσης επεκτάθηκε στον περιοδικό Τύπο και στο κρατικό ραδιόφωνο. (Ακολούθησε η επέκτασή του, με το ν.δ. 1344/1973, στην κρατική τηλεόραση και, με το ν. 1866/1898, στους ιδιωτικούς ραδιοφωνικούς και τηλεοπτικούς σταθμούς). Η διεύρυνση και αύξηση του αγγελιοσήμου με τον α.ν. 248/1967 υπήρξε το αποτέλεσμα μιας παράλληλης, μείζονος σημασίας, εξέλιξης στο καθεστώς ασφάλισης των εργαζομένων στον Τύπο.

Μέχρι τότε, για τους εργαζομένους του κλάδου είχαν ιδρυθεί διάφορα ταμεία ασφάλισης με μορφή ν.π.δ.δ. (ΤΣΠΕΑΘ, ν. 3258/1925′ ΤΣΕΥΠ, ν. 4434/1929• ΤΣΕΥΠΘ, β.δ. της 12.2.1937• ΤΑΙΣΥΤ, α.ν. 2176/1940* ΤΑΤΤΑ, ν.δ. 3572/1956). Όμως το δημόσιο σύστημα κοινωνικής ασφάλισης δεν ήταν ούτε καθολικό ούτε επαρκές για την κάλυψη των ασφαλιστικών κινδύνων.

Προς κάλυψη του ελλείμματος, οι οικείες επαγγελματικές ενώσεις (συντακτών και προσωπικού) συγκρότησαν ένα παράλληλο και συμπληρωματικό καθεστώς ιδιωτικής ασφάλισης, που χρηματοδοτούσαν με ίδιους πόρους. Προς τον σκοπό αυτόν, ίδρυσαν ταμεία με μορφή είτε αλληλοβοηθητικών σωματείων του Αστικού Κώδικα (ν.π.ι.δ.) είτε ειδικών λογαριασμών. Βασικός πόρος τους ήταν το, πασίγνωστο στους παλαιότερους. Λαχείο Συντακτών, ένας κρατικά αναγνωρισμένος (με το άρθρο 12 του α.ν. 339/1936) λαχνός τον οποίον εξέδιδε με μεγάλη επιτυχία ετησίως η Ένωση Συντακτών. Σημειωτέον ότι το Λαχείο Συντακτών αποτελούσε πόρο όχι μόνο της ιδιωτικής, αλλά και της δημόσιας κοινωνικής ασφάλισης των εργαζομένων του κλάδου.

Πέραν των αλληλοβοηθητικών ταμείων, μέρος των κερδών από το Λαχείο διανεμόταν βάσει νόμου (ήδη με το άρθρο 52 του α.ν. 1039/1938) στα ταμεία ασφάλισης με μορφή ν.π.δ.δ. Κατά τα λοιπά, μέρος των κερδών από το Λαχείο αποτελούσε επίσης ίδιο πόρο των ενώσεων. Με τον α.ν. 143/1967, το δικτατορικό καθεστώς της 21ης Απριλίου 1967 κατάργησε το Λαχείο Συντακτών και στη θέση του εξέδωσε το Κρατικό Λαχείο Κοινωνικής Αντιλήψεως. Η κρατικοποίηση του Λαχείου Συντακτών συνιστά κατ’ ουσίαν απαλλοτρίωση (ιδιωτικού) περιουσιακού στοιχείου, το οποίο μάλιστα αποτελούσε τον κύριο πόρο της ιδιωτικής ασφάλισης των μελών των ενώσεων, αλλά και σημαντικό πόρο των δημόσιων φορέων ασφάλισής τους. Η απώλεια του πόρου είναι προφανές ότι, κατ’ αποτέλεσμα, θα ισοδυναμούσε με κατάργηση της ιδιωτικής ασφάλισης, ενο) επίσης έθετε σε σοβαρό κίνδυνο και τη βιωσιμότητα των φορέων δημόσιας ασφάλισης που ενισχύονταν από τον πόρο αυτό. Προκειμένου να αποτραπεί ένα τέτοιο ενδεχόμενο, το δικτατορικό καθεστώς έλαβε με τον α.ν. 248/1967 δύο, άμεσα συνδεδεμένα μεταξύ τους, μέτρα.

Πρώτον, κατάργησε τα ταμεία ιδιωτικής ασφάλισης των ενώσεων και επέβαλε την αναγκαστική συνγχώνευσή τους σε ένα ειδικό ν.π.ι.δ. που ιδρύθηκε προς τον σκοπό αυτόν, τον ΕΛΟΕΑΠ, τον οποίο όμως ενέταξε εφεξής στο σύστημα της δημόσιας κοινωνικής ασφάλισης. Δεύτερον, διεύρυνε σημαντικά τον πόρο του αγγελιοσήμου, προκειμένου με αυτό να «προικοδοτήσει» τον νεοϊδρυθέντα ΕΔΟΕΑΠ, αλλά και να διασφαλίσει τη βιωσιμότητα των φορέων ασφάλισης με μορφή ν.π.δ.δ. Είναι σαφές ότι, με τον α.ν. 248/1967, το αγγελιόσημο νομοθετήθηκε ως αντάλλαγμα, και μάλιστα με διπλή έννοια: Αφενός, αντάλλαγμα για την απαλλοτρίωση ενός ιδιωτικού περιουσιακού στοιχείου, δηλαδή για την κρατικοποίηση του Λαχείου Συντακτών, τα κέρδη από το οποίο υποκατέστησε• και, αφετέρου, αντάλλαγμα για την οιονεί κρατικοποίηση του καθεστώτος ιδιωτικής ασφάλισης των ενώσεων, με την αναγκαστική συνένωση των ταμείων τους στον ΕΔΟΕΑΠ και την ένταξη του τελευταίου στο δημόσιο σύστημα κοινωνικής ασφάλισης.

Το ότι το αγγελιόσημο του α.ν. 248/1967 αποτέλεσε το αντάλλαγμα για την απαλλοτρίωση ενός ιδιωτικού πόρου επιβεβαιώνεται, εξάλλου, και από το ότι, μολονότι κατά το συντριπτικά μεγαλύτερο μέρος του αποτελεί πλέον ασφαλιστικό πόρο, εξακολουθεί πάντως να διατίθεται κατά ένα μικρό ποσοστό και στις ενώσεις, ως ίδιος πόρος τους.

3) Είναι φόρος υπέρ τρίτων το Αγγελιόσημο;

Απάντηση: Είναι σαφές, και έχει πλειστάκις κριθεί, ότι «το αγγελιόσημο δεν αποτελεί φόρο», δεδομένου ότι εξυπηρετεί κοινωνικο – ασφαλιστικό σκοπό (ΔΕφΑΘ 285/2010 κ.ά.). Εξίσου σαφές είναι ότι το αγγελιόσημο δεν αποτελεί ούτε ασφαλιστική εισφορά με τη στενή έννοια, δηλαδή εισφορά εργαζομένου ή εργοδότη, ούτε κρατική χρηματοδότηση. Κατά το μέρος που βαρύνει τρίτους (τους διαφημιστές ή διαφημιζόμενους που καταβάλλουν τη διαφημιστική δαπάνη στο οικείο μέσο), δηλαδή καταβάλλεται από πρόσωπα που δεν συμμετέχουν στην ασφαλιστική σχέση, έχει συχνά χαρακτηριστεί ως «κοινωνικός πόρος» (ΣτΕ 1387/2007, ΔΕφΑΘ 285/2010, Κρεμαλής, Δίκαιο κοινωνικών ασφαλίσεων, 1985, σελ. 190, Στεργίου, Αυτοαπασχολούμενος και μισθωτός στην κοινωνική ασφάλιση, 2005, σελ. 74, κ.ά.).

Πρόκειται όμως για έναν τελείως ιδιότυπο κοινωνικό πόρο, ο οποίος διαφέρει ουσιωδώς από άλλους κοινωνικούς πόρους που γνωρίζει η ελληνική έννομη τάξη. Χαρακτηριστικό των κοινωνικών πόρων είναι ότι υποκαθιστούν την άμεση κρατική χρηματοδότηση, συνιστούν δηλαδή έναν «έμμεσο τρόπο κρατικής συμμετοχής στη χρηματοδότηση των ασφαλιστικών φορέων» (Κοντιάδης, Συνταγματικές εγγυήσεις και θεσμική οργάνωση του συστήματος κοινωνικής ασφάλισης, 2004, σελ. 333, Κρεμαλής, ό.π., σελ. 179). Το αγγελιόσημο πράγματι επιτελεί και αυτή τη λειτουργία (δηλαδή υποκαθιστά κρατική χρηματοδότηση), και κατά τούτο ευλόγως χαρακτηρίζεται ως κοινωνικός πόρος.

Όμως δεν περιορίζεται σε αυτή• Η κύρια, και όλως ιδιότυπη, λειτουργία του αγγελιοσήμου είναι ότι υποκαθιστά, εν όλω ή εν μέρει, την εργοδοτική εισφορά. Ενόψει αυτού, ότι δηλαδή πρόκειται για υποκατάστατο ασφαλιστικής εισφοράς, ορθώς έχει κριθεί ότι «το αγγελιόσημο συνιστά εισφορά υπό ευρύτερη έννοια» (ΣτΕ 1387/2007, ΔΕφΑΘ 285/2010, κ.ά.). Ακόμη ακριβέστερο είναι να χαρακτηρίζεται ως «οιονεί εργοδοτική εισφορά» (έτσι Στεργίου, Δίκαιο κοινωνικής ασφάλισης, 2η έκδ., 2014, σελ. 491-492). Τον ορθό αυτό χαρακτηρισμό του αγγελιοσήμου έχει προσφάτως υιοθετήσει και το Υπουργείο Εργασίας, Κοινωνικής Ασφάλισης & Κοινωνικής Αλληλεγγύης (βλ. το από 9.4.2015 υπ’ αριθμ. πρωτ. 12691/657 έγγραφό του).

4) Οι διαφημιζόμενοι πληρώνουν τους δημοσιογράφους; Απάντηση: Ο χαρακτήρας του αγγελιοσήμου ως οιονεί εργοδοτικής εισφοράς προκύπτει και από την, σε σχέση με άλλους κοινωνικούς πόρους, εντελώς ιδιάζουσα οικονομική λειτουργία που αυτό επιτελεί. Καταρχάς, με αγγελιόσημο βαρύνεται η διαφημιστική συναλλαγή μεταξύ ορισμένου μέσου ενημέρωσης και του διαφημιζόμενου (ή διαφημιστή). Το κόστος τυπικά βαρύνει τον διαφημιζόμενο. Όμως πρόκειται για μία επιβάρυνση επί συναλλαγής που διεξάγεται σε συνθήκες ελεύθερου ανταγωνισμού, οικειοθελώς και όχι αναγκαστικά (όπως εάν διεξαγόταν σε συνθήκες μονοπωλίου ή ολιγοπωλίου). Ο διαφημιζόμενος έχει πλήρη ελευθερία να επιλέξει το μέσο στο οποίο επιθυμεί να διαφημιστεί και, συνακόλουθα, να διαπραγματευτεί το κόστος της διαφήμισης. Από την άποψη αυτή, το αγγελιόσημο κατ’ αποτέλεσμα βαρύνει τον εργοδότη, δηλαδή το μέσο ενημέρωσης, αφού αυξάνει το κόστος του παρεχόμενου προϊόντος (διαφημιστικός χώρος ή χρόνος) σε μιαν ιδιαιτέρως ανταγωνιστική αγορά. Περαιτέρω, και ανεξαρτήτως της προηγούμενης παρατήρησης, υφίσταται μια ειδική σχέση μεταξύ των ωφελούμενων από το αγγελιόσημο (των εργαζομένων στα ΜΜΕ) και των βαρυνόμενων (των διαφημιζόμενων), κατά το ότι οι τελευταίοι κάνουν χρήση του προϊόντος της εργασίας των πρώτων, προκειμένου να διαφημιστούν.

Μολονότι δεν πρόκειται για εργασιακή σχέση, ο διαφημιζόμενος χρησιμοποιεί ως «όχημα» τα εκδιδόμενα έντυπα και τις μεταδιδόμενες εκπομπές και, επομένως, επωφελείται από την εργασία των εργαζομένων σε αυτά. Η ιδιαιτερότητα αυτή σε σχέση με τους «κλασικού τύπου» κοινωνικούς πόρους έχει, άλλωστε, αναγνωριστεί και νομολογιακά. Έχει κριθεί ότι, σε αντίθεση με άλλες επιβαρύνσεις υπέρ ασφαλιστικών ταμείων, στα οποία «δεν απαιτείται η ύπαρξη ειδικής σχέσης που να συνδέει τους βαρυνόμενους με τους ωφελούμενους (πρβλ. εισφορά υπέρ ΟΓΑ επί του χαρτοσήμου που επιβάλλεται σε συναλλαγές τελείως άσχετες προς τις αγροτικές εργασίες), στην προκείμενη περίπτωση πάντως υπάρχει τέτοια σχέση, δηλαδή οι ωφελούμενοι από τον κοινωνικό πόρο του αγγελιοσήμου είναι εν δυνάμει απασχολούμενοι στους ραδιοφωνικούς σταθμούς όπου διαφημίζονται οι βαρυνόμενοι» (ΔΠρΠειρ 79/1996). Με συναφή διατύπωση, το αγγελιόσημο επιβάλλεται σε βάρος εκείνων οι οποίοι ωφελούνται άμεσα από τη διαφήμιση, κατά το ότι «τελούν σε ειδική σχέση, εφόσον προσδοκούν και αυτοί άμεση ή ενδεχόμενη ωφέλεια από την εργασία των εργαζομένων στον τύπο και τα ραδιοτηλεοπτικά μέσα» (ΔΠρΑΘ 3437/1998).

Το αγγελιόσημο λειτουργεί, επομένως, κατά τρόπο παρεμφερή με την επιμερισμένη εισφορά σε βάρος ενός «οιονεί συλλογικού εργοδότη». Αντίστοιχη περίπτωση συνιστά η ασφάλιση θεατρικών συγγραφέων, ποιητών και πεζογράφων, για τους οποίους το άρθρο 6 του ν. 3232/2004 προβλέπει επιμερισμένη «εργοδοτική» εισφορά σε ποσοστό 0,5% επί της τιμής πώλησης των βιβλίων (βλ. Στεργίου, ό.π., σελ. 492).

5) Υπάρχουν δικαστικές αποφάσεις που αποτελούν νομικό όπλο στον αγώνα για την προάσπιση του αγγελιοσήμου;

Απάντηση: Δικαίως, το αγγελιόσημο χαρακτηρίζεται παγίως στη νομολογία ως «υπό ευρεία έννοια εισφορά». Το Συμβούλιο της Επικρατείας δέχεται ότι «το αγγελιόσημο, επιβαλλόμενο στους διαφημιζόμενους και στους επί πληρωμή δημοσιεύοντες στον περιοδικό τύπο και προοριζόμενο, κατά το μεγαλύτερο μέρος του, για την ενίσχυση των εσόδων … ασφαλιστικών οργανισμών στους οποίους ασφαλίζονται πρόσωπα απασχολούμενα γενικώς στον Τύπο, δηλαδή για την πραγμάτωση σκοπών κοινωνικής ασφαλίσεως, αποτελεί κοινωνικό πόρο. Λόγω δε του σκοπού στον οποίο αποβλέπει κατά το μεγαλύτερο μέρος του, το αγγελιόσημο συνιστά εισφορά υπό ευρύτερη έννοια, η οποία εμπίπτει στη διάταξη του άρθρου 7 παρ. 1 περ. α’ του ν. 702/1977» (ΣτΕ 1387-1388/2007, 1013-1017/2008, 3464/2008, 947/2009, 2624/2009, 2832/2010 κ.ά.). Ενόψει του χαρακτηρισμού αυτού, το Διοικητικό Εφετείο Αθηνών έκρινε ότι νομίμως απορρίφθηκε λόγος προσφυγής, «με τον οποίο η εκκαλούσα προέβαλε ότι η πρόβλεψη της εθνικής νομοθεσίας για την επιβολή αγγελιοσήμου σε διαφημιζόμενους και διαφημιστές ως πόρου των ασφαλιστικών ταμείων των εργαζομένων στα μέσα μαζικής ενημερώσεως είναι μη νόμιμη, διότι δεν συντρέχουν οι προϋποθέσεις της ανταποδοτικότητας…» (ΔΕφΑΘ 285/2010, σκέψη 8). Με την κρίση αυτή επιβεβαιώνεται νομολογιακά ο ανταποδοτικός χαρακτήρας του αγγελιοσήμου.

Από τα παραπάνω συνάγεται επίσης ότι, ως οιονεί εργοδοτική εισφορά που προορίζεται για τη χρηματοδότηση φορέων υποχρεωτικής κοινωνικής ασφάλισης, το αγγελιόσημο δεν αποτελεί έμμεσο φόρο υπέρ τρίτων και, άρα, εκφεύγει του πεδίου εφαρμογής του δικαίου της Ευρωπαϊκής Ένωσης. Είναι, ως εκ τούτου, ανακριβής και παραπειστικός ο ισχυρισμός που ενίοτε προβάλλεται, ότι με απόφαση του Δικαστηρίου της Ευρωπαϊκής Ένωσης (ΔΕΚ της 19.3.2002, C-426/98, Επιτροπή κατά Ελλάδας) κρίθηκε, δήθεν, ότι συνιστούν απαγορευμένη έμμεση φορολογία όλοι οι υπέρ τρίτων πόροι. Αληθές είναι, αντιθέτως, ότι με την απόφαση εκείνη κρίθηκε, ειδικά και συγκεκριμένα, ότι αντίκειται στην οδηγία 69/335/ΕΟΚ περί των εμμέσων φόρων επί των συγκεντρώσεων κεφαλαίων αποκλειστικά και μόνον ο κοινωνικός πόρος υπέρ του Ταμείου Νομικών και των Ταμείων Πρόνοιας Δικηγόρων που βάρυνε τη σύσταση, δημοσίευση και αύξηση κεφαλαίου εταιριών.

Το ΔΕΚ κατέληξε στην εν λόγω κρίση ακριβώς διότι έκρινε ότι η σχετική επιβάρυνση δεν έχει ανταποδοτικό χαρακτήρα και δεν αποτελεί «οιονεί εργοδοτική εισφορά», όπως υποστήριζε η ελληνική κυβέρνηση. Στις περιπτώσεις, αντιθέτως, όπου ορισμένος ασφαλιστικός πόρος συγκεντρώνει τα χαρακτηριστικά αυτά -και τέτοια είναι η περίπτωση του αγγελιοσήμου- τότε δεν αντίκειται στο δίκαιο της ΕΕ (βλ. και Προτάσεις της 20.5.1999 του Γεν. Εισαγγελέα Γ. Κοσμά, C-56/98, Modelo, σκέψεις 70-84). Και τούτο, διότι η χρηματοδότηση της υποχρεωτικής κοινωνικής ασφάλισης εκφεύγει καταρχήν του πεδίου εφαρμογής του δικαίου της ΕΕ, το οποίο, ελλείψει εναρμόνισης στο πεδίο αυτό, περιορίζεται σε μόνο το συντονισμό των εθνικών συστημάτων, ενώ «δεν θίγει την εξουσία των κρατών μελών να διαρρυθμίζουν τα συστήματά τους κοινωνικής ασφαλίσεως» (ΔΕΚ της 28.4.1998, C-120/95, Decker, σκέψη 21, ΔΕΚ της 17.2.1993, C-159 και 160/91, Poucet και Pistre, σκέψη 6, κ.ά., πάγια νομολογία).

Τα παραπάνω έχουν πλήρως επιβεβαιωθεί και από τη νομολογία των εθνικών δικαστηρίων. Στην πιο χαρακτηριστική περίπτωση, το Διοικητικό Εφετείο Αθηνών εμφατικά επισήμανε ότι το αγγελιόσημο δεν έχει φορολογικό χαρακτήρα. Έκρινε ότι «το αγγελιόσημο δεν αποτελεί φόρο αλλά κοινωνικό πόρο που αποβλέπει την πραγμάτωση σκοπών κοινωνικής ασφαλίσεως -για την οποία το Κράτος υποχρεούται να μεριμνά με κάθε τρόπο (άρθρο 22 παρ. 5 του Συντάγματος)- … θεωρούμενος ως ασφαλιστική εισφορά υπό ευρύτερη έννοια… Επομένως, εφόσον δεν συνιστά φορολογικό μέτρο, το αγγελιόσημο, ως μέσο χρηματοδοτήσεως της κοινωνικής ασφαλίσεως εκφεύγει του πεδίου εφαρμογής του κοινοτικού δικαίου…» (ΔΕφΑΘ 285/2010, σκέψη 8). Προς επίρρωση του παραπάνω βασικού συλλογισμού, το Δικαστήριο διευκρίνισε ότι: «Οι παραδοχές αυτές δεν πλήττονται επιτυχώς μέσω της αλυσιτελούς επικλήσεως από την εκκαλούσα της αποφάσεως Δ.Ε.Κ. της 19-3- 2002 (υπόθ. C-426/98, Επιτροπή Ευρωπαϊκών Κοινοτήτων κατά Ελληνικής Δημοκρατίας), καθόσον με αυτήν δεν κρίθηκε ότι, στα πλαίσια των κοινωνικών ασφαλίσεων, απαγορεύονται γενικώς οι στερούμενες ανταποδοτικότητας ασφαλιστικές εισφορές, όπως οι κοινωνικοί πόροι, ούτε ότι αυτοί συνιστούν καθαυτούς έμμεσους φόρους. Εκείνο που με την απόφασή του αυτή έκρινε το Ευρωπαϊκό Δικαστήριο, είναι ότι επειδή οι επιβαρύνσεις που … επιβάλλονται υπέρ του Ταμείου Νομικών και των Ταμείων Προνοίας Δικηγόρων κατά τη σύσταση, δημοσίευση και αύξηση κεφαλαίου των εταιριών ανεξαρτήτως του χαρακτηρισμού τους ως κοινωνικών πόρων, οιονεί εργοδοτικών εισφορών ή έμμεσων φόρων, διάκριση την οποία θεώρησε ως αλυσιτελή, υπερβαίνουν το φόρο συγκεντρώσεως κεφαλαίων που αντιστοιχεί προς τον φόρο εισφοράς, τον οποίο προβλέπει η Οδηγία 69/335/ΕΟΚ…, αντίκεινται στην Οδηγία αυτή…

Δεν αποφάνθηκε, δηλαδή, όπως εσφαλμένα υπολαμβάνει η εκκαλούσα, ότι οι εν λόγω επιβαρύνσεις αντίκεινται στην κοινοτική αρχή της ελεύθερης διακινήσεως εμπορευμάτων και υπηρεσιών ούτε ότι η επιβολή του αγγελιοσήμου εμπίπτει στο πεδίο εφαρμογής της Οδηγίας 69/335 ΕΟΚ» (ΔΕφΑΘ 285/2010, σκέψη 8). Ενόψει αυτών, το Διοικητικό Εφετείο έκρινε ότι νομίμως απορρίφθηκε λόγος προσφυγής, «με τον οποίο η εκκαλούσα προέβαλε ότι η πρόβλεψη της εθνικής νομοθεσίας για την επιβολή αγγελιοσήμου σε διαφημιζόμενους και διαφημιστές ως πόρου των ασφαλιστικών ταμείων των εργαζομένων στα μέσα μαζικής ενημερώσεως είναι μη νόμιμη, διότι … συνιστά έμμεση φορολογία που αντίκειται στο κοινοτικό δίκαιο…» (ΔΕφΑΘ 285/2010,).Με την κρίση αυτή επιβεβαιώνεται ομολογιακά ο μη φορολογικός χαρακτήρας του αγγελιοσήμου.

6) Υπάρχουν νομικά και συνταγματικά κωλύματα από την κατάργηση του ΕΤΑΠ-ΜΜΕ ή και του αγγελιοσήμου

Απάντηση: Ενδεχόμενη κατάργηση του αγγελιοσήμου και ένταξη του ΕΤΑΠ-ΜΜΕ στον ενιαίο φορέα ασφάλισης θα συνεπαγόταν σημαντική δημοσιονομική επιβάρυνση του ελληνικού Δημοσίου. Και τούτο, για δύο λόγους: Πρώτον, κατά το μέρος που το αγγελιόσημο υποκαθιστά την άμεση κρατική χρηματοδότηση, η κατάργησή του και μετάβαση σε σύστημα τριμερούς χρηματοδότησης θα επιβαρύνει το ελληνικό κράτος με την υποχρέωση άμεσης χρηματοδότησης των εντασσόμενων στον ενιαίο φορέα ασφαλιστικών σχέσεων του ΕΤΑΠ-ΜΜΕ, από την οποία μέχρι σήμερα απαλλάσσεται. Δεύτερον, κατά το μέρος που το αγγελιόσημο υποκαθιστά εργοδοτικές εισφορές, η κατάργησή του θα επιβαρύνει και εμμέσως το ελληνικό κράτος, στο βαθμό που το Δημόσιο υπό την ιδιότητά του ως εργοδότης (ΕΡΤ Α.Ε., ΑΠΕ-ΜΠΕ, γραφεία τύπου) θα υποχρεωθεί να καταβάλλει εφεξής πλήρεις εργοδοτικές εισφορές. Ένα τέτοιο αποτέλεσμα αντιστρατεύεται ευθέως τις υποχρεώσεις που έχει αναλάβει η χώρα στο πλαίσιο του Μνημονίου Συνεννόησης ενόψει του τριετούς προγράμματος του ΕΜΣ (άρθρο 3 παρ. Γ’ του ν. 4336/2015, ΦΕΚ Α’ 96, σ. 1014 επ.), και μάλιστα τόσο γενικά στην υποχρέωση για επίτευξη μεσοπρόθεσμου δημοσιονομικού πλεονάσματος και περιορισμό των δαπανών όσο και, ειδικότερα, σε εκείνη για περιορισμό των ετήσιων μεταβιβάσεων από τον κρατικό προϋπολογισμό προς το συνταξιοδοτικό σύστημα. Σημειωτέον, παρεμπιπτόντως, ότι η υποχρέωση κατάργησης φόρων υπέρ τρίτων και μη ανταποδοτικών επιβαρύνσεων ουδόλως αφορά το αγγελιόσημο, αφού αυτό, δεν έχει τέτοιο χαρακτήρα, αλλά συνιστά ιδιότυπο ασφαλιστικό πόρο.

Το αγγελιόσημο, ως οιονεί εργοδοτική εισφορά, κατά την κύρια λειτουργία του υποκαθιστά εργοδοτικές εισφορές. Ενδεχόμενη κατάργησή του και μετάβαση σε σύστημα τριμερούς χρηματοδότησης θα επιφέρει μια ριζική μεταβολή στη χρηματοδοτική βάση του ΕΤΑΠ-ΜΜΕ, αφού ο κύριος πόρος του θα υπολογίζεται όχι ως ποσοστό επί της καταβαλλόμενης διαφημιστικής δαπάνης (αγγελιόσημο), αλλά ως ποσοστό επί των καταβαλλόμενων αποδοχών των ασφαλισμένων (εργοδοτικές εισφορές). Η μετάπτωση από το ένα σύστημα στο άλλο ενδέχεται να περιορίσει τα έσοδα σε βαθμό τέτοιο, που να θέσει σε κίνδυνο το ασφαλιστικό κεφάλαιο του Ταμείου.

Η πιθανότητα αυτή είναι ιδιαιτέρως αυξημένη ενόψει της τρέχουσας συγκυρίας, που χαρακτηρίζεται από μεγάλη αύξηση της ανεργίας του κλάδου και, επομένως, από σημαντική μείωση των προσδοκώ μενών εσόδων από εισφορές. Ενόψει της προστασίας του ασφαλιστικού κεφαλαίου, που απορρέει από το άρθρο 22 παρ. 5 Συντ., πρέπει να θεωρηθεί ότι δεν είναι συνταγματικά επιτρεπτή η ουσιώδης μεταβολή του συστήματος χρηματοδότησης του Ταμείου, εάν πιθανολογείται ότι θα περιορίσει τα προσδοκώμενα έσοδα σε βαθμό που να θέσει σε κίνδυνο το ασφαλιστικό κεφάλαιο. Σε κάθε περίπτωση, άλλωστε, και από τυπική-διαδικαστική άποψη (πρβλ. ΓΙρ.Επεξ. ΣτΕ 184/2006, 141/1996, κ.ά.), μια τόσο ουσιώδης μετάβαση δεν είναι συνταγματικά επιτρεπτή, αν δεν προηγηθεί η εκπόνηση ειδικής αναλογιστικής μελέτης, που να τεκμηριώνει τη βιωσιμότητα του νέου συστήματος χρηματοδότησης. Εξάλλου, κατά το μέρος που το αγγελιόσημο έχει θεσπιστεί σε υποκατάσταση του κρατικοποιηθέντος Λαχείου Συντακτών, δηλαδή απαλλοτριωθέντος ιδιωτικού περιουσιακού στοιχείου, ενδεχόμενη κατάργησή του θα συνεπαγόταν τη στέρηση της οικονομικής αξίας που δόθηκε ως αντάλλαγμα για την απαλλοτρίωση. Κάτι τέτοιο όμως συνιστά προσβολή του δικαιώματος στην περιουσία, το οποίο προστατεύεται από το άρθρο 1 του Πρώτου Προσθέτου Πρωτοκόλλου της ΕΣΔΑ.

ΣΥΜΠΕΡΑΣΜΑΤΑ

1) Οι εργαζόμενοι στον Τύπο και τα ΜΜΕ υπάγονται σε ειδικό καθεστώς ασφάλισης, στο μέτρο που τα ταμεία τους χρηματοδοτούνται από τον ιδιότυπο ασφαλιστικό πόρο του αγγελιοσήμου. Όσα από τα ταμεία είχαν μορφή ν.π.δ.δ. έχουν πλέον ενταχθεί στον ενιαίο φορέα ΕΤΑΠ-ΜΜΕ• εξακολουθούν να λειτουργούν αυτοτελώς όσα έχουν μορφή ν.π.ι.δ. Το ΕΤΑΠ-ΜΜΕ και τα αυτοτελή ταμεία συνθέτουν το θεσμικό πλαίσιο οργάνωσης του εν λόγω ειδικού καθεστώτος ασφάλισης. Εργαζόμενοι οι οποίοι, εν όλω ή εν μέρει, δεν εμπίπτουν στο καθεστώς αυτό, υπάγονται, αντιστοίχως, στο γενικό καθεστώς ασφάλισης μισθωτών. 2) Το ειδικό καθεστώς ασφάλισης των εργαζομένων στον Τύπο και τα ΜΜΕ, έτσι όπως εξακολουθεί να λειτουργεί μέχρι σήμερα, παρουσιάζει μια μείζονα ιδιομορφία, η οποία οφείλεται στην ιδιοτυπία του ασφαλιστικού πόρου του αγγελιοσήμου. Όλα τα άλλα καθεστώτα ασφάλισης μισθωτών, τόσο του γενικού φορέα (ΙΚΑ) όσο και των ειδικών ταμείων, βασίζονται στην αρχή της τριμερούς χρηματοδότησης, σύμφωνα με την οποία το ασφαλιστικό κεφάλαιο σχηματίζεται από εισφορές εργοδοτών, εισφορές εργαζομένων και την κρατική χρηματοδότηση. Επομένως, οι με στενή έννοια ασφαλιστικοί πόροι των ταμείων διακρίνονται σε δύο κατηγορίες: πρόκειται είτε για εισφορές (εργαζομένων ή εργοδοτών) είτε για κρατικές χορηγήσεις. (Η ειδική κατηγορία των κοινωνικών πόρων συνιστά υποκατάστατο κρατικής χρηματοδότησης). Εξάλλου, οι με στενή έννοια ασφαλιστικοί πόροι των ταμείων διακρίνονται σαφώς από τους (με ευρεία έννοια) λοιπούς πόρους, όπως πρόσοδοι περιουσίας, απόδοση κεφαλαίων και αποθεματικών και κάθε άλλο έσοδο, δηλαδή πόροι από τη διαχείριση ίδιας περιουσίας. Το αγγελιόσημο δεν μπορεί να ενταχθεί εξ ολοκλήρου σε καμία από τις παραπάνω κατηγορίες, αλλά, αντιθέτως, πρόκειται για όλως ιδιότυπο πόρο, που μετέχει παράλληλα της νομικής φύσης τριών διαφορετικών κατηγοριών. Ειδικότερα: Πρώτον, το αγγελιόσημο υποκαθιστά την κρατική χρηματοδότηση, κατά το ότι απαλλάσσει το κράτος από μέρος της υποχρέωσής του να χρηματοδοτεί το κοινωνικοασφαλιστικό σύστημα, το βάρος της οποίας επιρρίπτει, κατά το μέρος αυτό, σε ορισμένη κατηγορία συναλλασσομένων, δηλαδή σε όσους διενεργούν συναλλαγή που βαρύνεται με αγγελιόσημο. Κατά το μέρος αυτό, το αγγελιόσημο λειτουργεί ως (συνήθης) κοινωνικός πόρος. Δεύτερον, το αγγελιόσημο υποκαθιστά εργοδοτικές εισφορές, κατά το ότι απαλλάσσει τους εργοδότες από μέρος της υποχρέωσής τους να καταβάλλουν ασφαλιστικές εισφορές για τους εργαζομένους που απασχολούν. Τυπικά, το αγγελιόσημο βαρύνει τον διαφημιζόμενο (ή διαφημιστή), αφού υπολογίζεται επί του τιμήματος που αυτός καταβάλλει. Καθώς όμως πρόκειται για επιβάρυνση επί οικειοθελούς συναλλαγής σε συνθήκες ελεύθερου ανταγωνισμού, κατ’ αποτέλεσμα βαρύνει ουσιαστικά, τουλάχιστον εν μέρει, τον εργοδότη, δηλαδή το μέσο ενημέρωσης, αφού αυξάνει το κόστος του παρεχόμενου προϊόντος (διαφημιστικός χώρος ή χρόνος) σε μιαν ιδιαιτέρως ανταγωνιστική αγορά. Η ουσιαστική επιβάρυνση του εργοδότη / μέσου ενημέρωσης προκύπτει, άλλωστε, και από το ότι ανήκει στο ίδιο το μέσο η ευθύνη για την απόδοση του αγγελιοσήμου στους φορείς διαχείρισής του (ΕΤΑΠ-ΜΜΕ και ΕΔΟΕΑΠ). Εξάλλου, κατά το μέρος που βαρύνει και ουσιαστικά τους διαφημιζόμενους, το αγγελιόσημο προσομοιάζει με επιμερισμένη εισφορά σε βάρος ενός «οιονεί συλλογικού εργοδότη». Οι διαφημιζόμενοι (οιονεί συλλογικός εργοδότης) κάνουν χρήση του προϊόντος της εργασίας των εργαζομένων στα ΜΜΕ, την οποία χρησιμοποιούν ως «όχημα», προκειμένου να διαφημιστούν. Είτε με τη μία είτε με την άλλη έννοια, αυτή είναι η κύρια λειτουργία του αγγελιοσήμου, το οποίο, κατά το μέρος αυτό, λειτουργεί ως οιονεί εργοδοτική εισφορά. Τέλος, τρίτον, το αγγελιόσημο υποκαθιστά ίδιο (ιδιωτικό) πόρο της ασφαλιστικής κοινότητας, καθότι νομοθετήθηκε ως το διαρκές αντάλλαγμα για την απαλλοτρίωση (κρατικοποίηση) του Λαχείου Συντακτών. Με την κρατικοποίηση του Λαχείου, η Ένωση Συντακτών, ως συλλογικός εκπρόσωπος της ασφαλιστικής κοινότητας, απώλεσε ένα (ιδιωτικό) περιουσιακό στοιχείο, το προϊόν της εκμετάλλευσης του οποίου προοριζόταν για τη χρηματοδότηση του καθεστώτος κοινωνικής ασφάλισης. Αντί της ευθείας αποζημίωσης για την απαλλοτρίωση του Λαχείου, στο ύψος της χρηματικής του αξίας, επελέγη – κάτι, σημειωτέον, που έγινε με αναγκαστικό νόμο- ως υποκατάσταση λύση η θεσμοθέτηση του αγγελιοσήμου ως ασφαλιστικού πόρου. Κατά το μέρος αυτό, το αγγελιόσημο υποκαθιστά προσόδους από τη διαχείριση περιουσίας.

3) Η ένταξη του ΕΤΑΠ-ΜΜΕ στον ενιαίο φορέα ασφάλισης, με παράλληλη διατήρηση του ιδιότυπου ασφαλιστικού πόρου του αγγελιοσήμου, δεν είναι ούτε πρόσφορη ούτε σκόπιμη και κατά πάσα πιθανότητα ούτε εφικτή, δεδομένης της δυσχέρειας να συγχωνευθεί στον ενιαίο φορέα (όπου ισχύει η αρχή της τριμερούς χρηματοδότησης) ένα ταμείο με ριζικά διαφορετικό σύστημα χρηματοδότησης. Από την άλλη, η ένταξη του ΕΤΑΠ-ΜΜΕ στον ενιαίο φορέα ασφάλισης, με ταυτόχρονη κατάργηση του αγγελιοσήμου, προσκρούει σε σοβαρά νομικά και συνταγματικά κωλύματα που την καθιστούν απαγορευτική.

(Πηγή: mediatvnews.gr)

Η Ιστορία του Αγγελιοσήμου

Διαβάστε πλήρη και τεκμηριωμένη την ιστορία του πολυσυζητημένου βασικού μας πόρου που για το Ταμείο μας επέχει θέση οιωνεί εργοδοτικής εισφοράς και υποκαθιστά την απουσία χρηματοδότησης από τον κρατικό προϋπολογισμό.

Διαβάστε πλήρη και τεκμηριωμένη την ιστορία του πολυσυζητημένου βασικού μας πόρου που για το Ταμείο μας επέχει θέση οιωνεί εργοδοτικής εισφοράς και υποκαθιστά την απουσία χρηματοδότησης από τον κρατικό προϋπολογισμό.

ΛΑΧΕΙΟ ΣΥΝΤΑΚΤΩΝ – ΑΓΓΕΛΙΟΣΗΜΟ

Το Λαχείο Συντακτών κατοχυρώθηκε με νόμο από την κυβέρνηση Μεταξά. Με τη λειτουργία του θεσμού της Κοινωνικής Ασφάλισης τέθηκε το πρόβλημα της εξεύρεσης πόρων. Η μόνη ενδεικνυόμενη λύση φαινόταν η επιβολή ποσοστού επί της τιμής πώλησης των εφημερίδων. Η τότε Κυβέρνηση όμως, ασκώντας πολιτική διαδόσεως του Τύπου, αποφάσισε να μην επιβάλει το ποσοστό αυτό, αλλά αντίθετα με το Ν. 1093/1938 κατοχύρωσε το Λαχείο Συντακτών και έθεσε συνέταιρους σε αυτό τις Ενώσεις Συντακτών όλης της Ελλάδας.

Το Αγγελιόσημο θεσπίστηκε στην Κατοχή (Ν. 165/1941 και 1151/1942) με σκοπό να ενισχυθεί το Ταμείο Ανεργίας, το οποίο είχε επιβαρυνθεί από την υποχρεωτική διακοπή πολλών εφημερίδων από τις δυνάμεις κατοχής. Αυτό το μέτρο ίσχυε σε όλη τη διάρκεια της κατοχής.

Μεταπολεμικά αποτέλεσε τον πόρο του Ταμείου Ασφάλισης του Διοικητικού Προσωπικού των Ημερησίων Εφημερίδων Αθηνών – μελών της ΕΠΗΕΑ – του ΛΕΑ (Λογαριασμού Επικουρικής Ασφαλίσεως), ορίσθηκε σε ποσοστό 15% επί των μικρών αγγελιών και των διαφημίσεων των ημερησίων εφημερίδων Αθηνών.

Η πολιτική της συνεργασίας και της αλληλεγγύης εγκαταλείφθηκε μετά την απελευθέρωση και η Ένωση Συντακτών περιορίσθηκε στο Λαχείο Συντακτών, εγκαταλείποντας το αγγελιόσημο, πλην ενός μικρού ποσοστού 2%, ενώ η Ένωση Προσωπικού διατήρησε το μεγαλύτερο μέρος του αγγελιοσήμου (10% μέχρι το 1960 και 8% αργότερα). Οι δύο αυτοί πόροι αναπτύχθηκαν παράλληλα μέχρι το 1967 και τα έσοδά τους πήγαιναν στις τέσσερις ενώσεις συντακτών (Αθηνών, Θεσσαλονίκης, Βόλου και Πατρών) και τις δύο Ενώσεις Προσωπικού (Αθηνών και Θεσσαλονίκης).

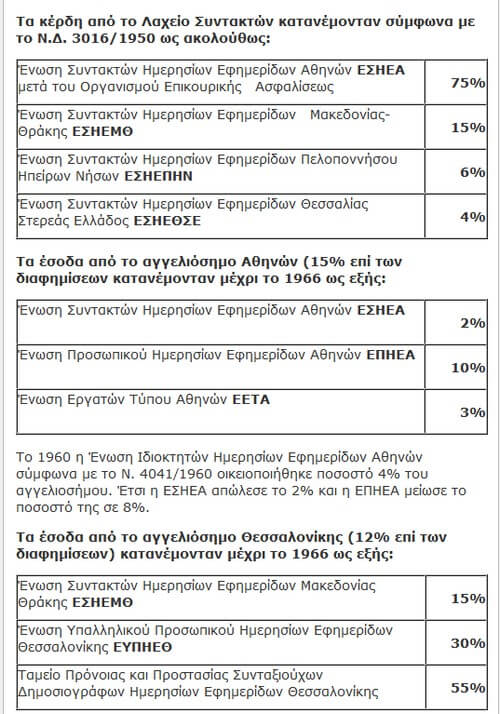

Τα κέρδη από το Λαχείο Συντακτών κατανέμονταν σύμφωνα με το Ν.Δ. 3016/1950 ως ακολούθως:

Τα έσοδα από το αγγελιόσημο Αθηνών (15% επί των διαφημίσεων κατανέμονταν μέχρι το 1966 ως εξής:

ΕΔΟΕΑΠ- Ν.Π.Ι.Δ.

Η κατάργηση του Λαχείου Συντακτών δημιούργησε τεράστιο κενό και η Εθνική Κυβέρνηση, για να μη διακινδυνεύσουν οι ασφαλιστικοί οργανισμοί των συντακτών, προέβη με τον ΑΝ 248/1967 στην ίδρυση του Ενιαίου Δημοσιογραφικού Οργανισμού Επικουρικής Ασφαλίσεως και Περιθάλψεως τον οποίο προικοδότησε με το προϊόν αγγελιοσήμου 17/20 επί των πάσης φύσεως διαφημίσεων και καταχωρήσεων στις ημερήσιες εφημερίδες.

Σύμφωνα με τον ιδρυτικό νόμο 248/1967 οι μετέχουσες στον νεοσύστατο ΕΔΟΕΑΠ τέσσερις Ενώσεις (Ε.Σ.Η.Ε.Α – Ε.Σ.Η.Ε.Μ.Θ. – Ε.Π.Η.Ε.Α. – Ε.Π.Η.Ε.Θ.) υποχρεώθηκαν να συνεισφέρουν κατ΄αναλογία ορισμένα ποσά από τις περιουσίες τους προκειμένου να δημιουργηθεί ο νέος Οργανισμός.

Ο υπό την τότε Ελληνική Κυβέρνηση ιδρυθείς ΕΝΙΑΙΟΣ ΔΗΜΟΣΙΟΓΡΑΦΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΕΩΣ ΚΑΙ ΠΕΡΙΘΑΛΨΕΩΣ είχε ανάγκη την αμέριστη υποστήριξη της πολιτείας για την πλήρη εφαρμογή του ψηφισθέντος αναγκαστικού νόμου 248.

Έκτοτε οι εργοδότες των ΜΜΕ απαλλάσσονται διά του νόμου από τις υποχρεωτικές εργοδοτικές εισφορές για την περίθαλψη και η Πολιτεία ΔΕΝ ΧΡΗΜΑΤΟΔΟΤΕΙ ΤΗΝ ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ ΚΑΙ ΠΕΡΙΘΑΛΨΗ ΤΩΝ ΧΙΛΙΑΔΩΝ ΣΚΛΗΡΑ ΕΡΓΑΖΟΜΕΝΩΝ ΣΥΝΑΔΕΛΦΩΝ ΣΤΑ ΜΜΕ.

ΣΥΝΤΑΓΜΑΤΙΚΗ ΚΑΤΟΧΥΡΩΣΗ ΤΗΣ ΕΝΗΜΕΡΩΣΗΣ

Καθώς το Σύνταγμα της χώρας επιτάσσει την ελεύθερη διακίνηση της πληροφορίας για την ενημέρωση των πολιτών, την οποία και προστατεύει ως όρο της Δημοκρατίας, είναι καθολικά και αντικειμενικά παραδεκτό και διεθνώς ότι ο ΤΥΠΟΣ δεν αποτελεί προϊόν, εμπόρευμα ή υπηρεσία, που διακινείται με βάση εμπορικά συναλλακτικά ήθη και νομολογίες.

Δηλαδή, ο ΤΥΠΟΣ, η Πληροφόρηση, η Είδηση, η Ενημέρωση του Έλληνα πολίτη προστατεύεται κατά το Σύνταγμα από την πολιτεία ως δημοκρατικό δικαίωμα όλων των πολιτών.

Η παραδοχή ότι ο ιδιοκτήτης/εργοδότης ΜΜΕ δεν διακινεί προϊόν με βάση το Εμπορικό Δίκαιο, αλλά υπηρετεί με την επιχείρησή του, όπως και ο δημοσιογράφος με την εργασία του, το υπέρτερο κοινωνικό συμφέρον, οδήγησε στην εφαρμογή του ανωτέρω νόμου.

Βάσει των διατάξεων αυτού οι εργοδότες των ΜΜΕ απαλλάσσονται από εργοδοτική εισφορά για την περίθαλψη και καταβάλλουν χαμηλότερη από άλλους εργοδότες (π.χ. ΙΚΑ) εισφορά, δηλαδή 9,5% στο ΕΤΑΠ ΜΜΕ (κλ. ΤΣΠΕΑΘ) για τους κλάδους Σύνταξης (7,5%) και Ανεργίας (2%).

- Με το θεσμοθετημένο αγγελιόσημο, που υπέχει, έτσι, για τον ΕΔΟΕΑΠ θέση εργοδοτικής εισφοράς

- με μηδενική χρηματοδότηση των Ταμείων μας από την Πολιτεία αλλά και

- με τον αυτοδιοίκητο και αυτοδιαχειριζόμενο χαρακτήρα του Οργανισμού μας ως Ν.Π.Ι.Δ., το Ταμείο μας οδηγήθηκε από τις εκλεγμένες Διοικήσεις του στο να αποτελεί σήμερα έναν πρότυπο ευρωπαϊκό Οργανισμό Υγείας που καλύπτει στους κλάδους της Περίθαλψης, της Επικούρησης και του Εφάπαξ, για 20000, περίπου, ζωές.

Η εργασία των μελών μας, μελών των 4 Ενώσεών μας (ΕΣΗΕΑ-ΕΣΗΕΜΘ-ΕΠΗΕΑ-ΕΠΗΕΘ) παράγει υπεραξία στη διαφημιστική δυναμική κάθε ΜΜΕ (εφημερίδες, περιοδικά ραδιόφωνα, τηλεοράσεις και διαδίκτυο).

Είναι, δηλαδή, άρρηκτα συνδεδεμένη η δημοσιογραφική εργασία/επιτυχία στο ρεπορτάζ με την κυκλοφοριακή επιτυχία π.χ. της εφημερίδας, η επιχειρηματική βιωσιμότητα της οποίας, με τη σειρά, είναι άρρηκτα συνδεδεμένη με τη διαφημιστική αγορά. (Πράγμα που σημαίνει, ότι όσο πιο δυναμική είναι η συμμετοχή και η εργασία των μελών μας στην έκδοση, τόσο πιο πολύ επιδιώκουν ο διαφημιστής και ο διαφημιζόμενος να προβάλλονται στο Μέσο αυτό).

Η συμμετοχή των εργαζομένων στα ΜΜΕ σε αυτή την παραγωγική διαδικασία κρίνεται ως μείζονος σημασίας για τη βιωσιμότητα του Μέσου και άρα για την πλουραλιστική ενημέρωση του Έλληνα πολίτη.

Γιατί όσο πιο πολλά ΜΜΕ υπάρχουν, τόσο πιο ουσιαστικός και δημοκρατικός είναι ο διάλογος της κοινωνίας και η ενημέρωση των πολιτών.

ΤΑ ΕΩΛΑ ΚΑΙ ΨΕΥΔΗ ΕΠΙΧΕΙΡΗΜΑΤΑ

Αυτή είναι η ιστορία και το πλαίσιο της δημιουργίας, της κατοχύρωσης και της θεσμικής λειτουργίας του αγγελιοσήμου που αν δεν υπήρχε τότε:

– Τα Ελληνικά ΜΜΕ θα ήταν λιγότερα

– Οι θέσεις εργασίες λιγότερες

– Τα Ασφαλιστικά μας Ταμεία υπό διάλυση

– Η επιβάρυνση του Έλληνα φορολογούμενου μεγαλύτερη

Αντίθετα σήμερα:

– υπάρχουν πολλά ΜΜΕ αποκλείοντας τα μονοπώλια στην ενημέρωση

– υπάρχουν περισσότερες θέσεις εργασίας

– τα Ταμεία μας είναι υγιή και δεν επιβαρύνουν τον φορολογούμενο πολίτη, αλλά επιχειρηματίες και επιχειρήσεις που επιλέγουν ελεύθερα να διαφημιστούν σε κάθε Μέσο.

Τα έωλα επιχειρήματα ότι το αγγελιόσημο πληρώνει ο Έλληνας καταναλωτής γιατί επιβαρύνεται η τιμή του προϊόντος από τη διαφήμισή του(!) είναι παντελώς ψευδή και αστήρικτα, καθώς το διαφημιστικό κόστος ορίζεται με κανόνες της ελεύθερης αγοράς και η μη επιβάρυνσή του με το αγγελιόσημο θα ωφελήσει μόνο τους διαφημιστές και τους εργοδότες μας, όχι, όμως, τους πολίτες και τους εργαζόμενους στα ΜΜΕ.

Σε κάθε περίπτωση η επιδιωκόμενη από εμπορικά συμφέροντα κατάργηση του Αγγελιοσήμου θα μεταφέρει το βάρος της Κοινωνικής μας Ασφάλισης στην Πολιτεία, άρα στους φόρους όλων των Ελλήνων πολιτών, καθώς τα Ταμεία μας θα χρηματοδοτούνται πλέον από τον Κρατικό Προϋπολογισμό!

ΔΕΝ ΕΠΙΒΑΡΥΝΟΥΜΕ ΑΝΤΙΘΕΤΑ ΧΡΗΜΑΤΟΔΟΤΟΥΜΕ

ΜΕ ΤΟΥΣ ΦΟΡΟΥΣ ΜΑΣ ΤΗ ΔΗΜΟΣΙΑ ΥΓΕΙΑ

Οι εργαζόμενοι στα ΜΜΕ φορολογούνται όπως κάθε Έλληνας πολίτης με υποχρέωση μάλιστα των δημοσιογράφων σε Πόθεν Έσχες. Συμβάλλουμε έτσι στη χρηματοδότηση από τμήμα των φόρων μας στην καταρρέουσα και βαθιά νοσούσα Δημόσια Υγεία, το ΕΣΥ και τον ΕΟΠΥΥ, χωρίς να κάνουμε χρήση των υπηρεσιών τους!

- Αν το αγγελιόσημο καταργηθεί ή μειωθεί, τότε:

– Κινδυνεύουν άμεσα με κλείσιμο και λόγω της κρίσης πολλά ΜΜΕ

– Μειώνονται οι θέσεις εργασίας

– Μειώνονται οι εισφορές και καταστρέφονται τα Ταμεία μας

– Το 20% του αγγελιοσήμου, φυσικά θα μοιραστεί ανάμεσα σε εργοδότες και διαφημιστές

– Οι διαφημιζόμενοι δεν θα κερδίσουν τίποτα

– Και φυσικά τα προϊόντα δεν θα γίνουν φθηνότερα

– Οι εργοδότες στα ΜΜΕ θα μετακυλίσουν το κόστος των ασφαλιστικών μας εισφορών στην τιμή της διαφήμισης και οι διαφημιστές το μειωμένο κέρδος τους από τις … επιστροφές στην αμοιβή τους

- Αν ο πόρος μας, που για τον Κλάδο μας είναι οιωνεί εργοδοτική εισφορά μεταφερθεί στον Κρατικό Προϋπολογισμό, τότε το Κράτος για μία ακόμα φορά, μετά το ληστρικό κούρεμα των αποθεματικών μας, υφαρπάζει ιδιωτική περιουσία, διαλύει την Κοινωνική μας Ασφάλιση, κουρσεύει έσοδα για να κλείσει τα δικά του ελλείμματα στη Δημόσια Υγεία που καταρρέει και έμμεσα, επιτυγχάνει τη φίμωση του Τύπου.

Σε κάθε περίπτωση, η ανεξαρτησία του Τύπου όπως και η υπεράσπιση του Συντάγματος είναι δικαίωμα και καθήκον όλων των πολιτών. Σε αυτούς απευθυνόμαστε και ζητάμε να κατανοήσει η Ελληνική κοινωνία ότι ο αγώνας των σκληρά εργαζόμενων ανθρώπων του Τύπου και των οικογενειών τους δεν γίνεται για την εξαίρεσή μας, αλλά για την επιβίωσή μας και την υπεράσπιση του δικαιώματος όλων μας στην Ενημέρωση.

(Πηγή: edoeap.gr)